Sie leben mit Ihrem Partner oder Ihrer Partnerin zusammen und planen Ihre gemeinsame Zukunft.

Wenn Sie beide berufstätig sind, haben Sie sich an ein auskömmliches Haushaltseinkommen gewöhnt.

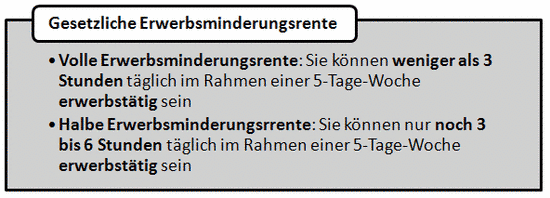

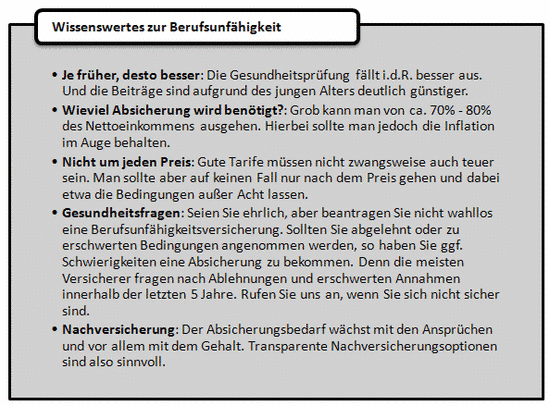

Um bei Berufs- oder Erwerbsunfähigkeit nicht auf Ihren Lebensstandard verzichten zu müssen, sollten Sie sich beide über eine Berufsunfähigkeitsversicherung absichern. Denn die gesetzliche Rentenversicherung kann im Ernstfall die Lücken nicht schließen. Auch falls Sie später einmal Kinder haben möchten, sollten Sie bereits jetzt deren Versorgung sicherstellen.

Falls Sie beide in der gesetzlichen Krankenversicherung pflichtversichert sind, können Sie das Haushaltseinkommen mit einer privaten Krankenzusatzversicherung gegen Verdienstausfälle im Krankheitsfall absichern und außerdem die zahlreichen Lücken in der gesetzlichen Krankenversicherung schließen. Auf Wunsch genießen Sie sogar die gleiche Behandlung wie Privatpatienten.

Auch für die Zeit im Alter sollten Sie bereits jetzt vorsorgen: Denn heute ist schon absehbar, dass Sie allein mit der Altersrente aus der gesetzlichen Rentenversicherung Ihren Lebensstandard nicht halten können. Im Alter benötigen Sie zusätzliches Einkommen. Je früher Sie mit Ihrer privaten Altersvorsorge anfangen, desto besser. Beispielsweise durch eine private Rentenversicherung.

Viel Zeit und Geld verlieren Sie beim Verlust Ihrer Einrichtungsgegenstände und Wertsachen aus Ihrer Wohnung. Dagegen hilft Ihnen nur eine Hausratversicherung, denn diese schützt Sie bei Beschädigung oder Verlust Ihrer Einrichtung, z. B. bei Bränden oder Einbruchdiebstahl. Schließlich sichert Sie eine Rechtsschutz-Versicherung gegen die unkalkulierbaren Kosten einer längeren juristischen Auseinandersetzung. Verzichten Sie nicht aus finanziellen Gründen auf Ihr gutes Recht!

Wir analysieren Ihren Versicherungsbedarf umfassend und kompetent. Lassen Sie sich überzeugen!

Überblick über Ihren Sicherheitsbedarf

Privatkunden-Hotline

| Vertrag: | +49 5223 65964 20 |

| Schaden: | +49 5223 65964 80 |

So finden Sie uns ...

VALKO Versicherungsmakler GmbH

Bismarckstr. 21-23

D-32257 Bünde

| Telefon: | +49 5223 65964 0 |

| Telefax: | +49 5223 65964 99 |

E-Mail:

Mo - Fr 9:00 - 12:00 Uhr

Mo - Do 13:00 - 16:00 Uhr

Visitenkarte

Unsere Adress- und Kontakdaten schnell und einfach mit dem Smartphone scannen oder als Visitenkarte (VCARD) herunterladen.