Sie haben Ihr Studium oder Ihre Berufsausbildung erfolgreich abgeschlossen und können nun voll in das Berufsleben einsteigen. Endlich werden Sie auch ordentlich für Ihre Leistungen bezahlt.

Wahrscheinlich wollen Sie sich jetzt erst mal ein paar lange aufgeschobene Wünsche erfüllen. Durch Ihre finanzielle Unabhängigkeit ergibt sich jedoch auch eine größere Eigenverantwortung, so dass jetzt ebenfalls der Zeitpunkt für den Einstieg in Ihre Zukunftsvorsorge gekommen ist.

Da ist zunächst die Altersvorsorge. Obwohl Sie einen beträchtlichen Teil Ihres Einkommens an die gesetzliche Rentenversicherung abführen müssen, wird diese Ihnen im Alter lediglich eine Grundversorgung bieten können, die Ihrem Lebensstandard nicht gerecht werden wird. Diese Lücke müssen Sie selbst schließen: Entweder privat, mit staatlicher Förderung oder gemeinsam mit Ihrem Arbeitgeber.

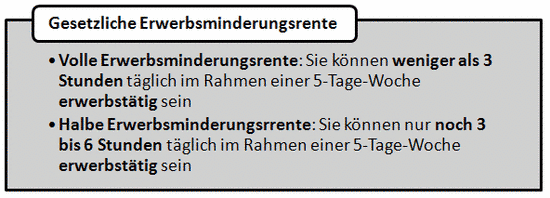

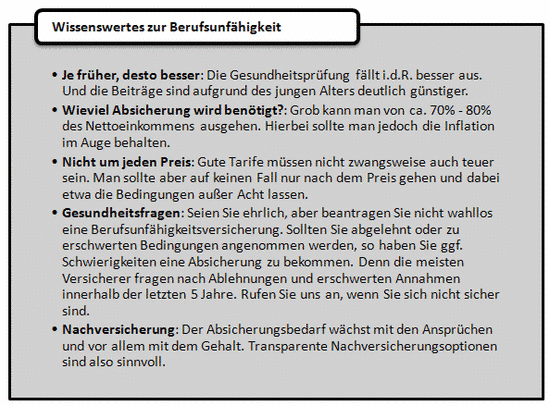

Sollten Sie aufgrund eines Unfalls oder einer Krankheit berufs- oder gar erwerbsunfähig werden, sollten Sie sich privat absichern, beispielsweise über eine Berufs- oder Erwerbsunfähigkeitsversicherung.

Falls Sie Pflichtmitglied in der gesetzlichen Krankenversicherung sind, können Sie eine Zusatzversicherung abschließen, die all die Lücken im gesetzlichen Versicherungsschutz schließt.

Und falls Sie noch keine eigene Privathaftpflichtversicherung haben, dann wird es jetzt höchste Zeit dafür! Denn ohne Privathaftpflicht können Sie mit Ihrem gesamten Vermögen für von Ihnen verursachte Personen-, Sach- oder Vermögensschäden haftbar gemacht werden. Im Zweifelsfall kann Sie das finanziell ruinieren.

Damit es dazu nicht kommt, analysieren wir Ihr persönliches Risiko und verraten Ihnen, wie Sie sich mit äußerst geringen Beiträgen dagegen absichern können.

Überblick über Ihren Sicherheitsbedarf

Privatkunden-Hotline

| Vertrag: | +49 5223 65964 20 |

| Schaden: | +49 5223 65964 80 |

So finden Sie uns ...

VALKO Versicherungsmakler GmbH

Bismarckstr. 21-23

D-32257 Bünde

| Telefon: | +49 5223 65964 0 |

| Telefax: | +49 5223 65964 99 |

E-Mail:

Mo - Fr 9:00 - 12:00 Uhr

Mo - Do 13:00 - 16:00 Uhr

Visitenkarte

Unsere Adress- und Kontakdaten schnell und einfach mit dem Smartphone scannen oder als Visitenkarte (VCARD) herunterladen.